根據經濟學原理,影響商品價格的主要因素即商品本身的價值以及供求關系。作為資源性商品,鐵礦石的價格波動主要由供需關系決定。而其他因素,諸如成本變動、匯率波動及鋼坯等關聯品種價格變化等,將影響到鐵礦石價格波動的重心及范圍。本文重點從供需平衡角度來分析,發(fā)現近期進口礦的供需關系依然緊張,近日受鐵礦石期價飆漲而反彈的行情或只是曇花一現,后期仍將低位震蕩運行為主。

一、供需矛盾依舊突出,鐵礦石價格弱勢難改

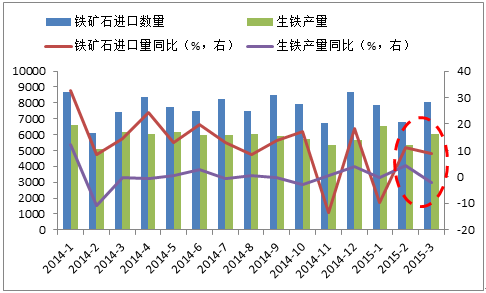

(一)進口鐵礦石增加、生鐵產量卻有下降跡象,進口礦供需矛盾突出

海關總署數據顯示,3月我國進口鐵礦砂及其精礦8051萬噸,較上月增加1257萬噸,同比增長8.9%;1-3月我國累計進口鐵礦砂及其精礦22706萬噸,同比增長2.4%。然而,4月15日國家統(tǒng)計局公布的數據顯示,2015年3月我國生鐵產量6025萬噸,同比下降2.4%;1-3月我國生鐵產量17654萬噸,同比下降2.3%。

中國鐵礦石進口數量代表了鐵礦石的供應情況,而生鐵產量代表了鐵礦石的需求情況。從圖1可以發(fā)現,2015年3月鐵礦石進口量同比增長明顯,而生鐵產量同比卻有下降趨勢。在國內需求略微回落的背景下,鐵礦石進口數量的增長,無疑阻礙了進口礦港口庫存消化,加劇了業(yè)已嚴峻的鐵礦石供需矛盾。

圖1 鐵礦石進口數量與生鐵產量變化情況(單位:萬噸)

(二)礦業(yè)巨頭降本增效、逆勢擴張,以對沖礦價下降導致的利潤縮減

排在兩拓(力拓和必和必拓)和FMG之后的澳洲第四礦商阿特拉斯(Atlas)于2015年4月13日正式暫停Mt.Webber的鐵礦石開采和破碎,兩周后將停產Abydos項目,Wodgina項目將在4月底停產。實際上,由于鐵礦石價格持續(xù)下跌而選擇停產或者減產的礦山不在少數。然而,礦業(yè)巨頭擴產的步伐一直在進行中,或者說,這正是四大礦山擠壓式策略下的真實意圖,正如力拓集團CEOSamWalsh所言,“我們是成本位于第一區(qū)間的生產商,我們做各種生產決定都是一個獨立的決定,不會考慮別的生產商處于什么地位,從而決定一個對我們以及客戶最為明智的商業(yè)決策”。

從力拓、必和必拓、淡水河谷、FMG已經發(fā)布的季報或公告來看,今年四大礦山計劃增產8000萬噸,全年總產量將從去年的10億噸增加到10.8億噸。在業(yè)內人士看來,礦業(yè)巨頭逆勢擴產的首要原因在于投資回報。巨頭們在鐵礦石價格高企時進行了大量投資,而礦山產能從計劃投資到實際投產往往需要3-5年周期,停產和復產的成本相對較高;而且不論礦價高低,他們依然盈利。力拓、必和必拓與淡水河谷以偏低的開采成本坐享價格優(yōu)勢,繼續(xù)向競爭對手發(fā)威,使鐵礦石現貨價格中長線承壓。FMG較其他三大礦山生產成本較高,為了應對礦價持續(xù)下跌繼續(xù)降本增效,采取了通過增加工作時間降低單位成本的調整工作時間政策,這一政策對其全年產量并沒有任何影響。

二、原油價格下跌拖累BDI指數,將減弱對鐵礦石的成本支撐

依據供需平衡分析邏輯,成本的高低決定了價格波動的重心及范圍。成本作為連接商品本身供需和商品上游供需平衡的中介,具有非常重要的作用。原油價格下跌不僅降低了礦山的采礦成本,還降低了鐵礦石的航運成本。如圖2所示,受原油價格下跌拖累,BDI指數長期處于弱勢中,將導致進口鐵礦石到港價格下跌。然而,OPEC成員國為搶占原油市場份額而堅決不減產的強硬態(tài)度將使得原油全球供應過剩的情況逐步惡化,原油價格熊途漫漫,國際原油下行趨勢或仍將持續(xù),這將減弱對鐵礦石成本的支撐。

圖2 迪拜黃金和商品交易所WTI原油價格與BDI指數走勢

三、總結

綜上所述,鐵礦石在生鐵產量下降、需求放緩的情況下,進口量反常增加,加劇了原本緊張的供需關系;加之原油價格下跌拖累BDI指數下降從而降低鐵礦石運輸成本,減弱對進口鐵礦石的成本支撐;鐵礦石價格或將繼續(xù)下探。當然,不排除在諸如受鐵礦石主力合約連續(xù)大漲或當更多礦山加入減產停產行列引起供應總量大幅減少等消息提振下,市場信心受到短期膨脹,走出一小波反彈行情。但是,在基本面沒有明顯改善的情況下,鐵礦石后期價格低位震蕩或成常態(tài)。 |